将来の備えとして、注目の制度のひとつに個人型確定拠出年金(iDeCo)があります。

掛金の全額が所得控除になることに加えて運用益は非課税という、とってもお得な制度です。

当事務所には、様々なご年齢やご職業の方からご相談をいただきますが、個人事業主や小さな会社の役員の方もいらっしゃいます。

また昨今、副業を始められる方が多い事からも、そのようなご相談が増えている傾向です。

メリットが大きい個人型確定拠出年金(iDeCo)ですが、個人事業主や小さな会社の役員の方にとっては、必ずしも『iDeCo』が最優先とは限りません。

今日は小規模企業共済のメリットについて、お伝えします。

この共済 の加入対象者は、「個人事業主」や「小規模な会社の役員」です。

そして制度の内容は、節税しながら退職金・年金を準備し、廃業や退職などで仕事を辞めた後の資金を事前に積立しておくというものです。

預金しながら節税ができるイメージですね。

税制優遇はiDeCoと似ていて、代表的な点は次の2つです。

①掛金は全額所得控除

②受取りは「一括」の場合、退職所得控除が利用可能

掛金については、次のように決まっています。

①毎月の掛金は月1,000円以上、500円単位で設定(上限は70,000円)

②掛金の金額変更も可能

③掛金の払込みは月払いの他、年払いも

そして現在の予定利率は1%。

銀行の預金利率と比べると非常に高いですね。

これに掛金の所得控除がプラスされるので、大変有利です。

尚、受取金額は請求事由により差がありますので、細かな内容については小規模企業共済のホームページを確認してください。

【独立行政法人中小企業基盤整備機構 小規模企業共済】https://www.smrj.go.jp/kyosai/skyosai/index.html

税制優遇面で考えると、iDeCoでいいのでは?という気もするかもしれませんが、経営する上でのプラスメリットにも注目です。

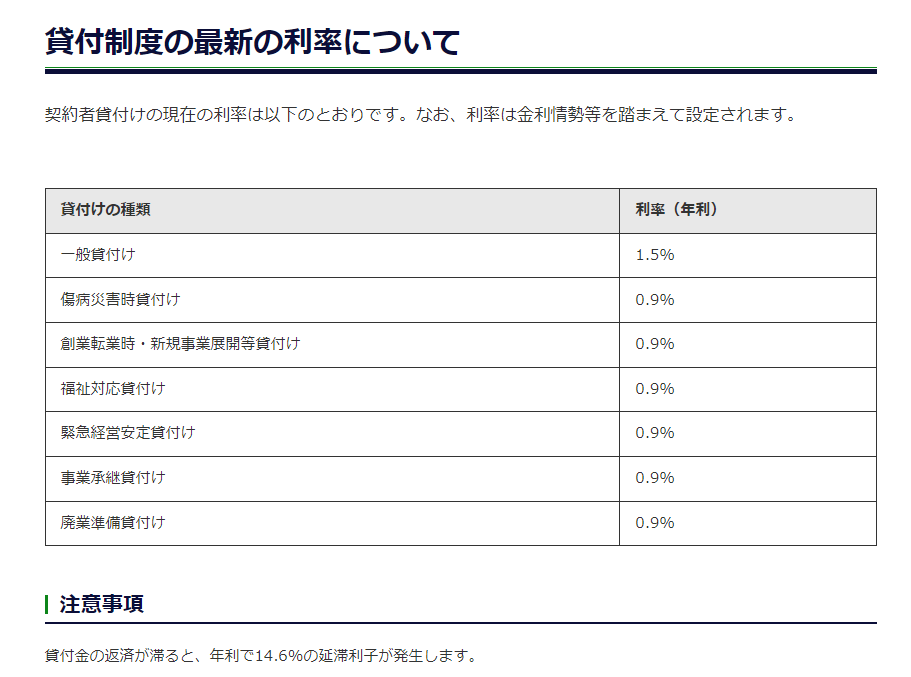

途中解約が可能、 貸付制度がある

事業を行っていると、想定外の資金が必要になるケースがあります。

こうした時、iDeCoは原則として60歳まで引き出しができません。

しかし小規模企業共済の場合は貸付制度があり、納付済み金額の7割~9割の範囲内で事業資金等の貸付が受けられます。

利率は内容により変わりますが、0.9~1.5%と好条件です。

また、元本割れリスクはありますが、60歳未満の段階で任意解約を行うことも可能です。

そして小規模企業共済は、iDeCoと違って年齢制限がないのも魅力のひとつです。

加入は60歳以上でもOKですし、働いている間はずっと継続することができます。

小規模企業共済であれば、節税&退職金の準備をしながら事業の資金対策もできるので、経営者の方とお話をする際は、iDeCoよりも優先して共済のことをお伝えすることが多いです。

節税効果をシミュレーション

中小機構のホームページには、シミュレーションができるページがあります。

興味がある方は確認してみてください。

将来共済金を受取る際の返礼率もシュミレーションしてくれます。

そして実は、iDeCoと小規模企業共済は併用可能です。

両方とも満額まで実施すれば、所得控除額は年間100万円以上になるため、個人としての節税効果は大変大きいといえます。

早めの検討がおすすめ 事業が大きくなっても継続できる

小規模企業共済をiDeCoよりも優先的に紹介する理由には、これまで挙げたのメリット以外にもう一つ重要なポイントがあります。

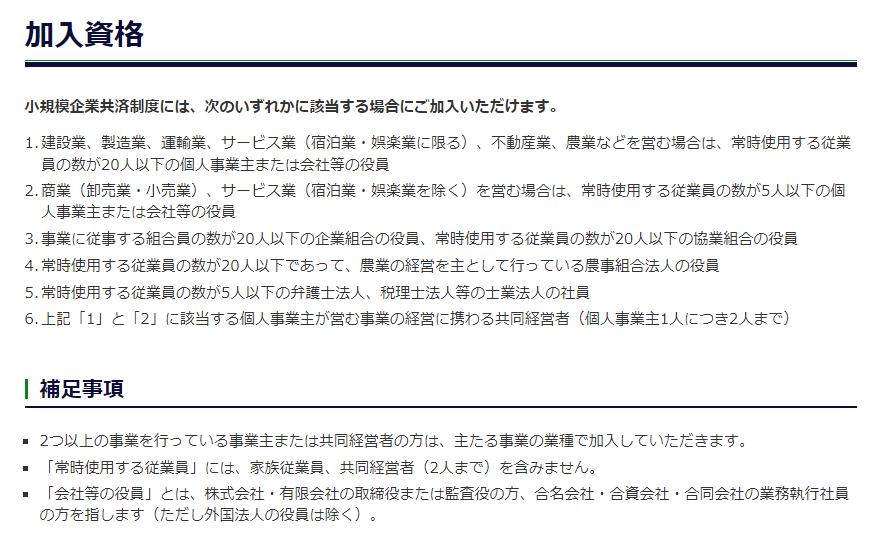

この共済は、個人事業主や小さい会社の役員など加入要件が限定されています。

そして、加入後に事業が大きくなったとしても、原則として強制解約させられるようなことはありません。

ただ一方で、事業が大きくなってからでは加入することができません。

つまり、共済の加入は早い段階で検討しておく必要があります。

尚、 小規模企業共済の加入要件については以下のようになっています。

iDeCoの加入については後から検討しても構わないのですが、小規模企業共済に限っては加入資格があるため 、早めの検討がおすすめです。

尚、 私自身も独立した時から小規模企業共済に加入しています。

今年は毎月の掛金を上げようかと検討中です。